La Superintendencia de Sociedades realizó una serie de precisiones respecto al término en que deben ser conservados los libros de contabilidad y aquellos que contengan la información laboral de una sociedad comercial liquidada.

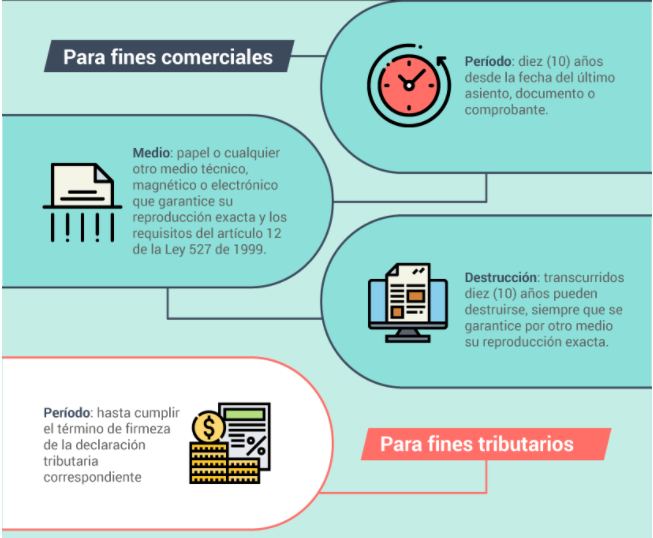

Como fue informado a través de nuestro editorial Conservación de títulos valores para efectos de la contabilidad, la ley mercantil establece un término de conservación de diez (10) años para los libros que sirvan de apoyo para la contabilidad y demás que estén directamente relacionados con la actividad comercial; una vez cumplido tal plazo, la entidad podrá deshacerse de los soportes en físicos, siempre y cuando cuente con un respaldo digital de los mismos, en cumplimiento de lo indicado en en el artículo 12 de la Ley 527 de 1999.

No obstante, dicho término puede variar dependiendo de la situación jurídica en la que se encuentre la sociedad o si alguna norma especial así lo determina, según lo establece el inciso 3 del artículo 28 de la Ley 962 de 2005.

Este tema es traído a colación debido a las precisiones realizadas por la Superintendencia de Sociedades, a través del Oficio 220-179485 de 2019 respecto al término de conservación de la información contable y los libros que contienen la información laboral de una sociedad comercial liquidada.

Para efectos de lo anterior, la Supersociedades trajo a colación lo dispuesto a través de la Circular Externa 115 – 000006 de 2010, mediante la cual dispone que el liquidador de la sociedad tiene la obligación de conservar los libros de contabilidad, actas, registro de aportes, comprobantes de cuentas, soportes de contabilidad y la correspondencia relacionada con las operaciones de la sociedad por un término de cinco (5) años, contados a partir de la cuenta final de liquidación.

En lo concerniente a los libros que contienen la información laboral de la sociedad liquidada, la Supersociedades considera necesario precisar que no existe una norma que defina un tiempo de conservación de estos documentos.

Por lo tanto, determina entonces que debe ajustarse a lo determinado para los libros de contabilidad, esto es, que deben ser conservados por dicho término (5 años).